이 글의 원문은 펜실베니아 대학교 와튼 스쿨의 경영학과 교수로 재직중인 Geremy Siegel가 작성했습니다.

지난 5월 유가가 0으로 떨어졌을 때 인플레이션을 생각한 투자자는 거의 없었습니다. 그러나 통화 상황에 대한 데이터를 연구하는 사람들은 백신이 유행병을 종식 시키자마자 전례없는 유동성 축적이 경제 호황과 가격 상승을 볼 것이라는 것을 알고있었습니다.

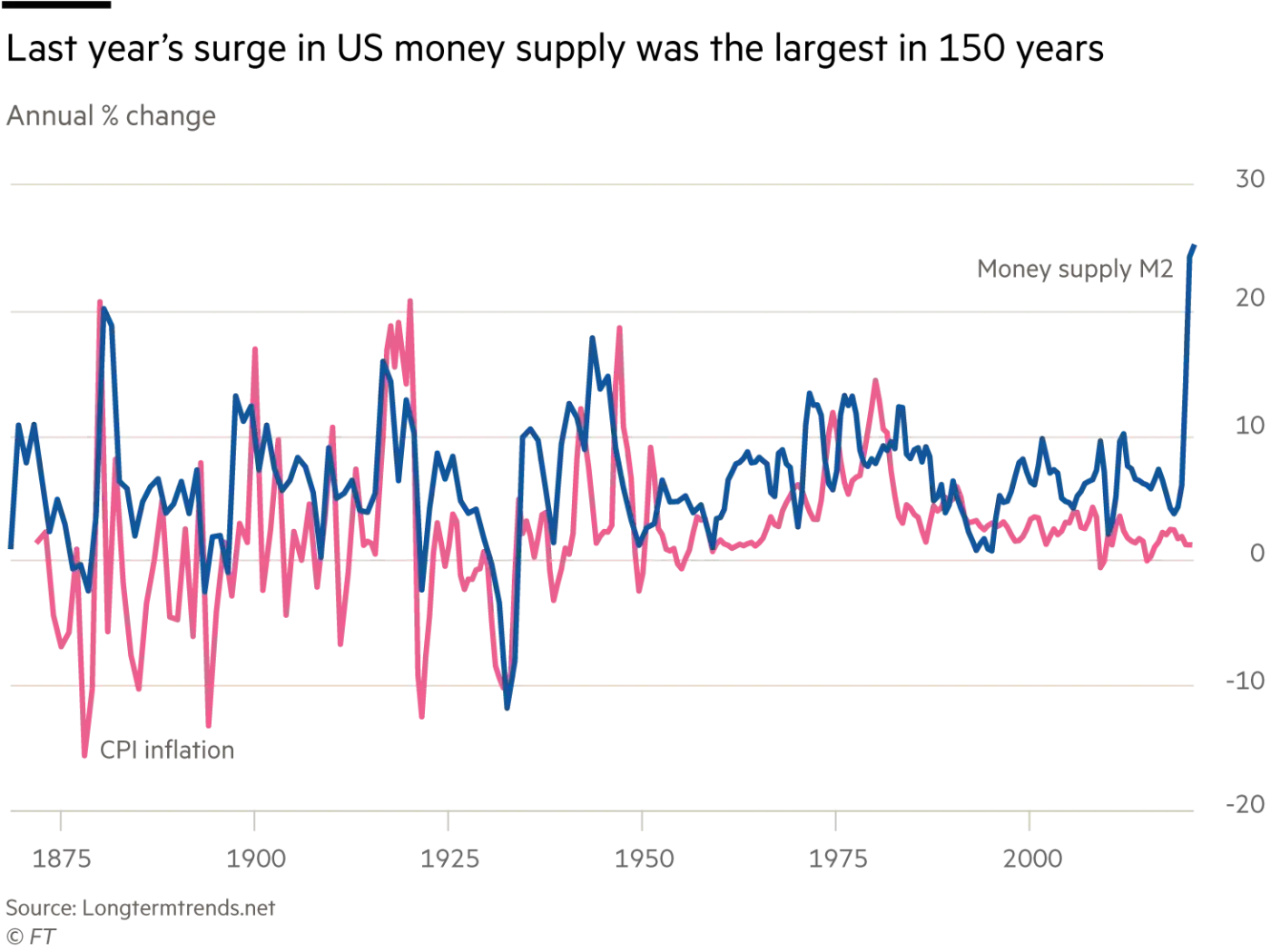

유동성 관련 데이터는 놀랍습니다. 3월과 11월 사이에 광범위한 통화 공급을 측정하는 M2는 24% 급등했습니다. 놀랍게도 2020년 통화 공급 급증은 우리가 데이터를 보유한 1세기 반 동안의 최대치를 기록했습니다.

통화량의 팽창은 세계의 많은 지역에서도 견고했지만 미국만큼 뚜렷한 곳은 없습니다. 그리고 새로운 Biden 행정부는 확실히 더 많은 재정 부양책을 제공 할 것으로 예상됩니다.

경제학에서 가장 오래된 제안 중 하나는 가격 수준이 화폐의 수요와 공급에 의해 결정된다는 것입니다. 이 명제의 단순한 공식을 "수요 공급이론"이라고 합니다. 이 공식에 의하면 인플레이션율은 실질 소득에 의한 통화 증가율을 초과하는 비율로 해석됩니다. 인플레이션에 대한 보다 정교한 해석을 위해서는 이자율과 인플레이션 기대치와 같은 다른 변수도 고려해야 합니다.

그러나 많은 투자자들이 2020년 유동성 증가가 주식 시장에 퍼지고 있음을 인정했지만 인플레이션을 두려워하는 투자자는 거의 없었습니다. 대부분은 미국 연방 준비 은행이 금융 위기 이후 양적 완화로 알려진 상당한 통화 확장에 관여했다는 점에 주목했습니다. 당시 많은 경제학자들이 소비자 물가 상승에 대한 경고에도 불구하고 인플레이션은 뒤 따르지 않았고 실제로 하락했습니다.

그러나 금융 위기 당시 일어난 일과 지금 일어나고 있는 일 사이에는 근본적인 차이가 있었다. 지난 금융 위기 동안 연준이 창출한 돈은 은행 시스템의 초과 준비금으로 유입되었습니다. 그 중 일부는 민간 부문에 대출되지 않았습니다.

이는 리먼 붕괴 이전에 은행이 초과 준비금을 보유하지 않았기 때문에 발생했습니다. 당시 준비금은 이자를 지급하지 않았고 신중한 준비금 관리는 은행이 준비금 요건을 충족하기 위해 절대적인 최소 금액을 유지하도록 지시했습니다. 모든 초과 준비금은 머니 마켓에 빌려졌습니다.

금융 위기는 모든 것을 바꾸어 놓았습니다. 위기 이후 금리는 폭락했습니다. 연준은 준비금에 대한이자를 지불하기 시작했고 규제 당국은 이러한 준비금으로 만족할 수있는 유동성 요건을 부과했습니다. 은행은 연준이 만든 여분의 준비금을 쉽게 흡수했고 양적 완화로 인해 대출이 약간 증가했습니다.

그러나 코로나19 위기에 대응한 연준과 재무부의 행동은 매우 다른 결과를 낳고 있습니다. 연준이 만든 돈은 은행 시스템의 초과 준비금으로 만 들어가는 것이 아닙니다. 미국 급여 보호 프로그램, 경기 부양 수표, 주 및 지방 정부에 대한 보조금을 통해 개인과 기업의 은행 계좌로 직접 전달되었습니다.

1970년대 중반, 저는 저명한 밀턴 프리드먼 교수가 은퇴하는 해에 시카고 대학의 젊은 조교수였습니다. 초과 준비금의 공격적인 확장은 강력한 힘이며 1930년대의 대공황으로부터 우리를 구해 줬을 것이라고 그가 말했던 것을 기억합니다. 그러나 준비금의 확대가 실제로 민간 부문의 저축 및 당좌 예금에 도달하면 그러한 연준의 조치는 훨씬 더 강력해집니다.

이런 말은 기억했던 저는 전염병이 심화되어 가던 지난 여름 긍정적인 예측을 했습니다. 나는 미국이 2020년에는 강한 주식 시장을 경험하고 2021년에는 극심한 인플레이션 경제를 경험할 것이라고 말했습니다.

나는 확실히 하이퍼 인플레이션이나 높은 한 자릿수 인플레이션을 기대하지 않습니다. 그러나 저는 인플레이션이 연준의 2% 목표를 훨씬 상회 할 것이며 수년 동안 그렇게 될 것이라고 믿습니다.

이것은 채권 보유자에게 좋지 않습니다. 수익률을 낮게 유지해 온 국채에 대한 막대한 수요는 강력한 단기 헤지 특성 인 위험 자산의 급격한 감소를 완화 할 수있는 능력 때문입니다.

그러나이 보험은 높은 소비자 가격이 이 채권의 구매력을 약화시키면서 점점 더 비싸 질 것입니다. 채권 금리가 상승하고 연준과 대부분의 예측가들이 생각한 것보다 훨씬 더 많이 상승하는 것은 불가피합니다.

코로나19에 대한 수조 달러의 전쟁은 대중에게 높은 세금이나 채권 판매로 지불되지 않았습니다. 그러나 공짜 점심 같은 것은 없습니다. 인플레이션 상승에 대한 대가는 "지난 한 해 동안 전례없는 재정 및 통화 부양책으로 수혜를 본 미국 채권 보유자"가 치르게 될 것입니다.

참고) 이 글의 원문은 아래 링크를 통해서 읽어 보실 수 있습니다.

www.ft.com/content/6536113f-f509-41e2-bee0-597ed90843b6

Higher inflation is coming and it will hit bondholders

Historic increase in monetary supply to fight Covid crisis will lead to higher consumer prices

www.ft.com

'지식 확장 > 경제' 카테고리의 다른 글

| 제4인터넷전문은행 인가 기준 상세 분석 (3) | 2024.12.11 |

|---|---|

| 12.3 사태 이후 한국 경제 및 금융시장 관련 요약 (36) | 2024.12.08 |

| 상법 개정안과 자본시장법 개정안: 주요 내용과 논의 (1) | 2024.12.03 |

| Shiller PE 비율을 조정한 주식 시장의 새로운 수익률 계산 공식 (0) | 2021.01.28 |

| 2021년 주식 시장 폭락에 대비하는 방법 (0) | 2021.01.28 |